Новый федеральный закон; Об ипотеке (залоге недвижимости); действующая редакция 2026 года

Единственным решением для многих граждан РФ, желающих обзавестись собственным жильем, является получение ипотеки. Сегодня большинство банков РФ предлагают своим клиентам оформить в ипотеку жилье. Однако рынок ипотечного кредитования в 2018 г.

привел к резкому повышению процентных ставок. Чтобы не потерять потенциальных заемщиков, улучшить благосостояние россиян, президент России инициировал подписание нового закона об ипотеке, который начнет действовать с июля 2019 г.

к содержанию ↑Рынок недвижимости: до и после 1 июля 2019 г.

В России с июля 2019 г. больше не будет такого понятия, как долевое строительство, при котором застройщик привлекал средства дольщиков (физических или юридических лиц) для строительства недвижимости, которую после возведения он должен был передать всем участникам долевого строительства. С июля 2019 г.

рынок недвижимости переходит на новую систему.

По новому закону застройщики должны будут реализовывать квартиры в новостройках через эскроу-счета – безопасные счета, гарантирующие сохранность денег покупателя при не наступлении определенных условий. По новым правилам застройщики не смогут получить деньги покупателей недвижимости до момента сдачи дома в эксплуатацию. Необходимость перехода на эскроу-счета заключается в том, что между застройщиком и дольщиком появляется новый игрок – банк.

По новой системе дольщик открывает в банке эскроу-счет, вносит на него денежные средства и эти деньги хранятся на счету до окончания строительства дома. А застройщику выдается проектное финансирование, то есть открывается кредитная линия на строительство.

Несмотря на то что цены на недвижимость в России начали плавно расти в 2018 г., рынок показывал повышенный спрос. Этому способствовали такие факторы, как снижение процентной ставки по ипотеке и ожидание скачка цен с 1 июля, когда строительный бизнес перейдет на проектное финансирование. Аналитики делают свои прогнозы.

Они считают, что в 2019 г. с рынка уйдет большое количество застройщиков.

к содержанию ↑Главные постулаты закона про ипотеку. Закон об ипотеке: действующая редакция 2019

Снижение ипотечной ставки до 6 % по новому закону

Правительство РФ всячески пытается улучшить демографическую ситуацию в стране. В 2019 г. начнет функционировать новая программа помощи молодым семьям, цель которой – помочь семьям с детьми выплачивать ипотеку путем снижения стоимости займа на жилье.

Программа помощи молодым семьям, желающим приобрести жилье, действует с 2018 г. и рассчитана она на тех семей, в которых после 1 января 2018 г. родился второй и последующий дети.

Воспользоваться таким предложением по новому закону в 2019 г. могут те заемщики, в семьях которых родились дети в период с 01.01.2018 по 31.12.2022 г.

к содержанию ↑По этой программе те семьи, где после 2018 г. родился второй ребенок, могут получить от государства субсидирование в виде снижения процентной ставки по ипотеке до 6% годовых. Продлится такая программа до 31.12.2022 г.

Новая ипотечная программа на 2019 г.

Эта программа включает несколько нововведений:

- Переход на электронный документооборот при оформлении ипотечного займа.

- Ужесточение работы застройщиков.

- Снижение ставки по ипотеке с 9% до 8% и ниже.

- Введение в силу льготной программы помощи семьям с детьми, согласно которой льгота должна предоставляться не на 3 или 5 лет до момента достижения ребенком определенного возраста, а на весь срок ипотечного кредитования.

Какие постулаты останутся в новом законе 2019 г. в области ипотечного кредитования?

Правительство оставляет гражданам возможность погашать ипотеку (частично или полностью) материнским капиталом. Социальные виды ипотеки, такие как жилье для молодых семей, военнослужащих тоже сохраняются. Предложение о реструктуризации ипотеки тоже актуально в 2019 г.

Изменения коэффициента риска по ипотеке с начала 2019 г.

Многие молодые люди стремятся взять ипотеку с минимальным размером первоначального взноса. И понятно почему – они хотят обзавестись собственным жильем, но денег накопить пока не успели. Но не стоит торопиться оформлять заем с минимальным размером первого взноса.

Дело в том что такой ипотечный кредит характеризуется большими рисками для заемщика, поэтому правительство решило ограничить выдачу таких займов. С этой целью оно решило повысить коэффициент риска для займов с первым взносом ниже 20% от стоимости недвижимости со 150 до 200%.

Для чего правительство повышает коэффициент риска по ипотеке? С повышением этого значения многие банки вынуждены будут пересмотреть условия своих ипотечных программ. В результате им придется увеличивать минимальный взнос или поднимать ставки по невыгодным для них программам.

к содержанию ↑Условия получения субсидии в РФ

Чтобы получить государственную помощь в сфере ипотечного кредитования по привлекательным условиям – по ставке 6% годовых, потенциальный заемщик должен отвечать таким требованиям:

- Получить субсидию могут только те семьи, которые решили приобрести квартиру в новостройке или новый дом с земельным участком.

- В семье заемщика должен появиться на свет второй и последующий дети в период с 1 января 2018 г. по 31 декабря 2022 г. Получить субсидию по этой программе смогут даже те семьи, в которых ребенок родится на крайнюю дату – 31 декабря 2022 г. В этом случае государственную помощь они могут получить до 31 марта 2025 г.

- Заемщик должен получить одобрение по ипотеке с 2018 г. Если ипотечный договор будет оформлен до 2018 г., тогда заемщику не стоит рассчитывать на ее рефинансирование.

- Максимальный размер ипотеки по социальной программе составляет 8 млн. руб. – для жилья, находящегося в столице и Северной столице; 3 млн. руб. – для недвижимости, расположенной в других регионах страны.

- Минимальный размер собственных средств, которые заемщик должен внести по ипотечной программе – не меньше 20%. К собственным средствам относятся также средства материнского капитала.

Порядок снижения ипотечной ставки

Молодые семьи в 2019 г. имеют возможность сэкономить на ипотеке, обратившись в банк с инициативой снижения процентной ставки. Только нужно учесть, что программа льготной ставки доступна не во всех банках.

Больше всего предложений имеет Сбербанк, ВТБ24 и банк Абсолют.

к содержанию ↑Программа снижения ставки будет работать так: в течение трех или пяти лет после заключения ипотечного договора финансовое учреждение будет получать государственную субсидию, как компенсацию возможных расходов, связанных со снижением процентной ставки.

Рефинансирование ипотеки

Прежде чем обращаться в банк с заявлением о рефинансировании займа при рождении ребенка, нужно выяснить, подпадает ли заемщик под эту программу. Для этого ему нужно соблюсти ряд условий:

- Процедура рефинансирования доступна только тем заемщикам, которые оформили ипотеку с 01.01.2018 по 31.12.2022 г. Если в семье второй и последующий ребенок родился с 01.07.2022 по 31.12.2022 г., тогда заемщики могут оформить ипотеку по 31.03.2025 г.

- Такой банковский продукт выдается только тем семьям, где проживает минимум 2 детей и при условии, что второй или последующий ребенок родился в период действия программы.

- Рефинансированию подлежит только тот объект недвижимости, который был куплен на первичном рынке.

Требования, обеспечиваемые ипотекой, обозначенные в законе

Эти требования прописаны в ст. 3 Федерального закона «Об ипотеке»:

- При неисполнении заемщиком обязательство по выплате ипотеки банк имеет право требовать от него возмещения убытков в виде пени и штрафа.

- Если заемщик пользуется деньгами банка не по прямому назначению (деньги идут не на погашение задолженности по ипотеке), то банк может требовать неустойку в виде процентов.

- Если банк обращается в суд со взысканием на заложенное имущество, то он имеет право требовать от ответчика возмещения судебных издержек.

Раздел закона о залоговом имуществе

Федеральный закон «Об ипотеке» в ст. 5 гласит, какое имущество может выступать залоговым:

- Квартиры, комнаты, жилые дома;

- Сооружения потребительского назначения – гаражи, дачи;

- Земельные участки;

- Любое здание или сооружение, которое заемщик использует в предпринимательской деятельности.

Требования, предъявляемые при оформлении договора ипотеки

Каждый банк при оформлении ипотечного договора должен руководствоваться законами и нормативными актами в сфере гражданского кодекса и Федерального закона «Об ипотеке». При оформлении ипотечного договора обязательно соблюдение таких условий:

- Правильное составление ипотечного договора. Обязательно наличие в тексте договора предмета сделки, его оценочной стоимости, срока выдачи.

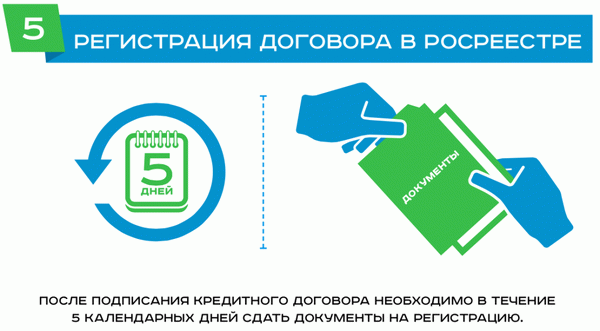

- Обязательная регистрация договора в Росреестре. Если стороны не проведут процедуру регистрации, тогда их ипотечная сделка будет считаться недействительной.

- Информирование залогодержателя о правах на предмет ипотеки других лиц. Если залогодатель не сообщит залогодержателю о возможных правах на предмет ипотеки третьих лиц, тогда банк имеет право изменить условия сделки или инициировать досрочное исполнение обязательств заемщика.

Регистрация ипотечной сделки: изменения в законе 102-ФЗ

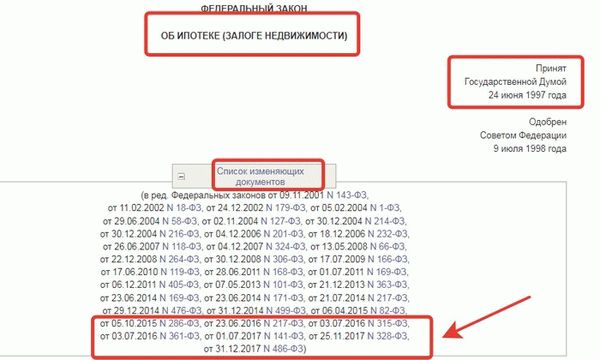

В ипотечный закон № 102 время от времени вносились различные изменения. С 1998 г. (именно тогда и был принят закон) по 2018 год основными изменениями, связанными с ипотечным кредитованием, стали следующие постулаты:

- Договор обязательно нужно регистрировать в Росреестре;

- Закладная на объект сделки обязательно должна быть предоставлена вместе с ипотечным договором в Росреестр;

- Длительность регистрации залоговой недвижимости составляет: 5 дней – для жилой недвижимости; 15 дней – для земельных участков, зданий; до 30 дней – для остальных объектов.

Что может помешать сделке

- Если объект недвижимости продается по доверенности и собственник жилья не изъявляет желания на продажу квартиры, то сделка может не состояться.

- Государственный регистратор может приостановить процесс регистрации сделки, если у него закрадутся сомнения в подлинности полученных документов.

- В течение 1 месяца заинтересованные лица должны устранить причины, которые препятствуют процессу регистрации прав на объект недвижимости.

- Регистрация прав может быть остановлена на основании судебного решения.

- Если документы не будут отвечать требованиям и содержанию, тогда в регистрации прав заявителю будет отказано.

- Если в правоустанавливающем документе на предмет сделки не будет указана фамилия заявителя прав, тогда регистрация сделки может не состояться.

Чтобы сделка состоялась, заинтересованные лица должны устранить все замечания и недочеты в течение определенного срока (обычно на устранение ошибок выделяется срок в 1 месяц). После внесения всех поправок заявитель может подать повторный запрос для оформления регистрации ипотечного договора.

к содержанию ↑Запись о регистрации залога. Возможные изменения

Когда процедура регистрации прав на объект недвижимости будет окончена, на договоре, свидетельстве и закладной специалист должен будет проставить специальную отметку и печать. Если возникнет необходимость в исправлении технических ошибок в записях об ипотеке, тогда внесение правдивых сведений возможно будет только при условии подачи залогодержателем или залогодателем заявления о внесении исправлений.

Если залогодержатель или залогодатель хотят внести дополнения в регистрационную запись о залоге недвижимости, тогда такие изменения вносятся на основании договоренности между сторонами сделки.

к содержанию ↑Процесс снятия обременений по ипотеке

После погашения задолженности по ипотеке заключительным этапом сделки между банком и заемщиком станет снятие обременения – тех ограничений прав, которые были наложены на собственника жилья (запрет на обмен, дарение или продажу недвижимости без согласия залогодержателя).

к содержанию ↑Снятие обременения допускается, если у кредитора нет претензий. Снятие обременения осуществляется на основании справки или закладной с записью о том, что ипотека была полностью погашена. Также обременение может быть снято на основании заявления от заемщика либо от банка.

Распространенные залоговые объекты

Популярным видом залоговой недвижимости по ипотеке является квартира. На втором месте по популярности являются машиноместа.

Права кредиторов

Банк, выдающий ипотечный кредит, имеет право требовать от заемщика предоставление информации о его финансовом положении. Также финансовое учреждение имеет право передавать закладную другим лицам согласно заключенному договору в простой письменной форме.

В 2018 г. президент РФ известил правительство о своем намерении внести поправки в действующий закон «Об ипотеке». Согласно новой редакции закона планируется снижение ставки до 6% при рождении второго ребенка, а также переход на новую систему взаимодействия между застройщиком и дольщиком – на эскроу-счет.

В новом законе можно найти ответы на все вопросы, касающиеся ипотечного кредитования, порядка оформления ипотеки, способа ее погашения, взыскания имущества и т. д.

Закон об ипотеке с последними изменениями на 2021 год

С начала этого года сразу несколько существенных поправок внесено в ипотечное законодательство. Большинство из них меняют жизнь заемщиков в лучшую сторону (почти).

На новых условиях, но продлена льготная ипотека с господдержкой

Уже официально с 1 июля 2021 года изменяются условия самой востребованной из государственных программ льготной ипотеки с господдержкой, действующей с весны 2020 года. По поручению президента РФ правительство к 1 июля должно принять постановление о продлении льготной ипотеки еще на год – до 1 июля 2022 года, но на новых условиях. С 1 июля 2021 года процентная ставка по льготной ипотеке на новостройки вырастет с 6,5 до 7% годовых.

Еще значительнее, чем рост ставки, скажется на популярности программы сокращение максимальной суммы кредита. В ипотеку по льготной ставке можно будет получить не больше 3 млн рублей (независимо от региона). Напомним, что до 1 июля 2021 г.

льготную ипотеку можно было взять на приобретение новостройки в Москве, Московской области, Санкт-Петербурге и Ленинградской области в размере до 12 млн рублей, а в остальных регионах России – до 6 млн рублей. Это значит, теперь при выборе жилья и ипотечного кредита заемщикам придется находить больше собственных средств или выбирать квартиры поскромнее.

к содержанию ↑Семейную ипотеку теперь можно взять с одним ребенком

Другую государственную ипотечную программу — семейную ипотеку, наоборот, расширили на новую категорию заемщиков. Теперь ей могут воспользоваться семьи, у которых после 1 января 2018 года (момента запуска программы) родился первенец. Если раньше участниками семейной ипотеки были семьи, где после 1 января 2018 года появился второй, третий и т.д.

ребенок, то теперь взять кредит на покупку квартиры в новостройке у застройщика или подрядчика по ставке не выше 6% годовых смогут родители с одним ребенком. Кроме того, они получили право рефинансировать ранее взятую ипотеку на первичном рынке под низкий процент. Ставка 6% действует на весь срок кредитования.

к содержанию ↑Стало возможно рефинансирование ипотеки семьям с детьми

После снижения ставок по ипотеке в прошлом году многие заемщики задумались о том, чтобы сократить ежемесячные платежи по кредитам и обратились в банки за рефинансированием. Однако часть из них получила отказ. Среди тех, кто испытывал сложности с перекредитованием, оказались семьи, ранее использовавшие при покупке квартиры материнский капитал.

Это связано с условиями использования семейной выплаты. По закону квартира, купленная на материнский капитал, должна быть оформлена в собственность всех членов семьи, включая несовершеннолетних детей. Получая ипотеку, семьи дают обязательство наделить детей собственностью после выплаты кредита.

При рефинансировании ипотеки происходит погашение первоначального кредита, а значит, у заемщиков возникает обязанность выделить доли в квартире детям. Для банков работа с такой недвижимостью несет дополнительные риски. На квартиру, собственниками которой являются несовершеннолетние дети, сложно будет наложить взыскание, если у заемщика возникли трудности с выплатой кредита.

Поэтому банки не готовы были работать с такими объектами и отказывали семьям в рефинансировании.

Изменения в правила использования материнского капитала внесло постановление правительства №603 от 16 апреля 2021 года, о чем мы уже писали на нашем сайте ранее. Теперь оформить купленную в кредит квартиру в собственность всех членов семьи возможно после полной выплаты рефинансированного кредита. Это позволит перекредитоваться большему количеству семей.

к содержанию ↑Упрощен порядок получения налогового вычета по ипотечным кредитам

Заемщики смогут в упрощенном порядке получить налоговый вычет в размере 13% от выплаченных банку процентов ипотеке. Такие изменения в законодательство внес принятый в конце апреля федеральный закон №100-ФЗ, о чем мы также сообщали на нашем сайте. Для этого больше не потребуется собирать документы и заполнять налоговую декларацию, вычет будет оформляться автоматически.

Покупателю нужно только подать заявление на вычет в «Личном кабинете налогоплательщика» на сайте налоговой. Срок, в который налоговая служба проводит проверку права налогоплательщика на вычет, с трех месяцев сократится до 30 дней.

к содержанию ↑Больше заемщиков получат «ипотечные каникулы»

Принятый в 2019 году федеральный закон №76-ФЗ об «ипотечных каникулах» дал попавшим в трудную жизненную ситуацию заемщикам возможность на время снизить платежи по ипотеке или полностью их прекратить на срок до 6 месяцев.

Однако ряд заемщиков не смогли добиться послабления в выплате кредита. В пакет документов, которые нужно было предоставить в банк для подтверждения снижения дохода, входила справка от работодателя по форме 2-НДФЛ. Ни самозанятые, ни предприниматели предоставить такой документ не могли, а значит — оказались лишены возможности получить отсрочку в выплате ипотеки.

к содержанию ↑Основной закон, по которому действует ипотечное кредитование

Любую деятельность в нашей стране регламентируют законы. Ипотека не стала исключением – для тех, кто планирует оформить ипотечный кредит на приобретение жилья, в первую очередь следует ознакомиться с законом 102 – ФЗ.

Краткое содержание закона об ипотеке выглядит таким образом:

- Первая глава определяет основные положения закона, касающиеся объекта залога, а также обязательства сторон процесса оформления ипотеки.

- В следующих трех главах (со 2 по 4) закона описывается содержание ипотечного договора и закладной. Здесь также обозначены требования к госрегистрации ипотечного договора.

- Пятая и шестая главы определяют возможность перехода права на залоговое имущество ипотеки к третьим лицам.

- 7 и 8 главы закона посвящены уступке обязанностей по ипотеке и залогу.

- Последующие две главы описывают штрафы и санкции, предусмотренные за несоблюдение условий ипотечного кредитования.

- Особенности ипотеки различных типов недвижимости описаны в главах с 11 по 13.

- Заключительная информация по закону 102-ФЗ об ипотеке, находится в его последней 14-й главе.

Рекомендуем видео к просмотру:

Согласно этому закону банки занимаются ипотечным кредитованием.

Вся законодательная база страны, при малейшем изменении в политической или экономической сфере, очень часто пересматривается. Последняя редакция закона 102 ФЗ об ипотеке (залоге недвижимости) была принята в 2015 году, но до этого свет видел 16 ее законопроектов.

Последняя редакция ФЗ «Об ипотеке».

Многое в этом законодательном акте написано на сухом юридическом языке, поэтому мы постараемся донести до рядовых граждан то, о чем идет речь в законе.

Определение прав залогодателя в законе об ипотеке

Также в законе четко обозначены типы недвижимости, которые не могут стать залогом для ипотеки:

- Участки земли, которые изъяты из оборота для государственных целей – прокладки различных коммуникаций, строительство зданий или отведения их под заповедную зону.

- Имеющие статус культурного наследия или памятников архитектуры.

- По которым должна проводиться обязательная приватизация.

- В аварийном состоянии.

Также в этой главе постановления оговорены и другие нюансы:

- При отнесении собственности к залогу необходимо разрешение обоих супругов.

- Зарегистрированные и незарегистрированные улучшения залогового имущества также входят в его состав.

- Если собственность относится к долевой, то при отнесении ее к залогу, их разрешение не потребуется, но при продаже залогового имущества дольщики будут иметь приоритетное право выкупа этой части.

Новые особенности регистрации договора ипотеки в законе 102-ФЗ

Чтобы документ имел юридическую силу, его готовят в единственном экземпляре и регистрируют в государственном Росреестре, который проверяет все пункты данного документа на соответствие законам РФ.

Кредитный договор должен быть зарегистрирован в Росреестре.

Во избежание спорных моментов при составлении договора и его подписании необходимо указывать только правдивые сведения о залоге.

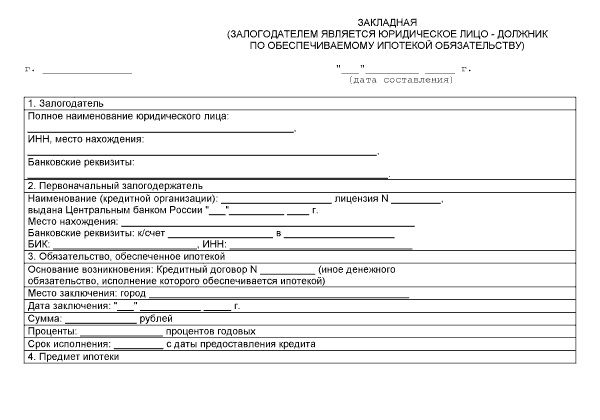

К заявлению и договору добавляется закладная на объект ипотеки и другие документы, фигурирующие в качестве приложений. Закладная при оформлении ипотеки, представляет собой ценную бумагу, которую необходимо предоставить в регистрационную палату.

Образец закладной при оформлении ипотеки.

Процедура регистрации выглядит следующим образом:

- Подача заявления от одной из сторон либо нотариуса, проводившего заверение договора ипотеки (госпошлина при данном процессе не взимается).

- Регистрирующий договор государственный орган вносит в базу данные о залогодержателе, которые представлены в договоре.

При смене залогодержателя данные в Росреестр о новом участнике вносятся на основании поданного им заявления.

Полезное видео:

Сроки оформления процесса, обозначенные в законе об ипотеке

В зависимости от типа недвижимости, которая выступает в качестве залога, процедура регистрации имеет разные сроки производства:

- Жилая недвижимость – 5 дней.

- Нежилой фонд: земельные участки, здания, коммерческая и производственная недвижимость – 15 дней.

- Остальные объекты – до 1 месяца.